Turbina nie tak straszna, jak ją malują

Zawsze tam, gdzie ma pojawić się turbina wiatrowa, jak grzyby po deszczu mnożą się ostrzeżenia, że jej działalność wpłynie negatywnie Read more

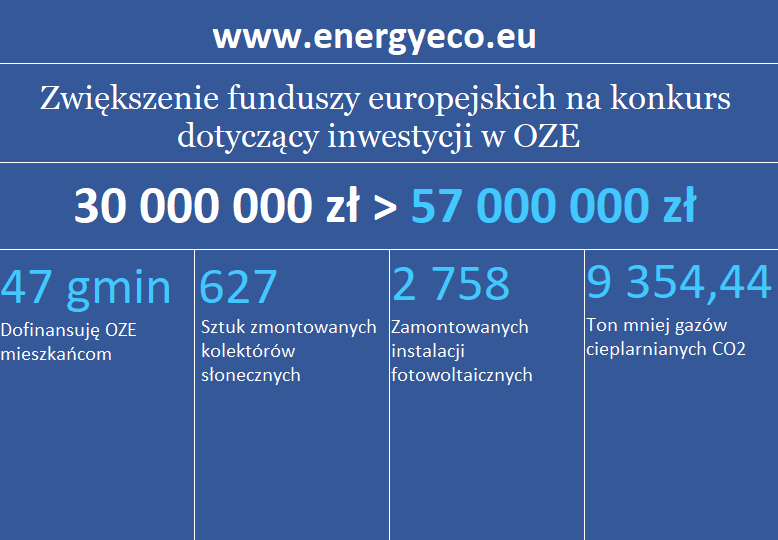

Działanie 5.1 Energetyka oparta na odnawialnych źródłach energii

Przedmiotem konkursu jest wybór do dofinansowania projektów realizowanych w ramach Działania 5.1 Energetyka oparta na odnawialnych źródłach energii, Osi Priorytetowej Read more

Szymański: Spadające rachunki za energię elektryczną nie motywują do oszczędzania energii

W Polsce jest już ponad 470 tys. prosumentów produkujących energię elektryczną na własny użytek w mikroinstalacjach fotowoltaicznych. Wielu z nich Read more

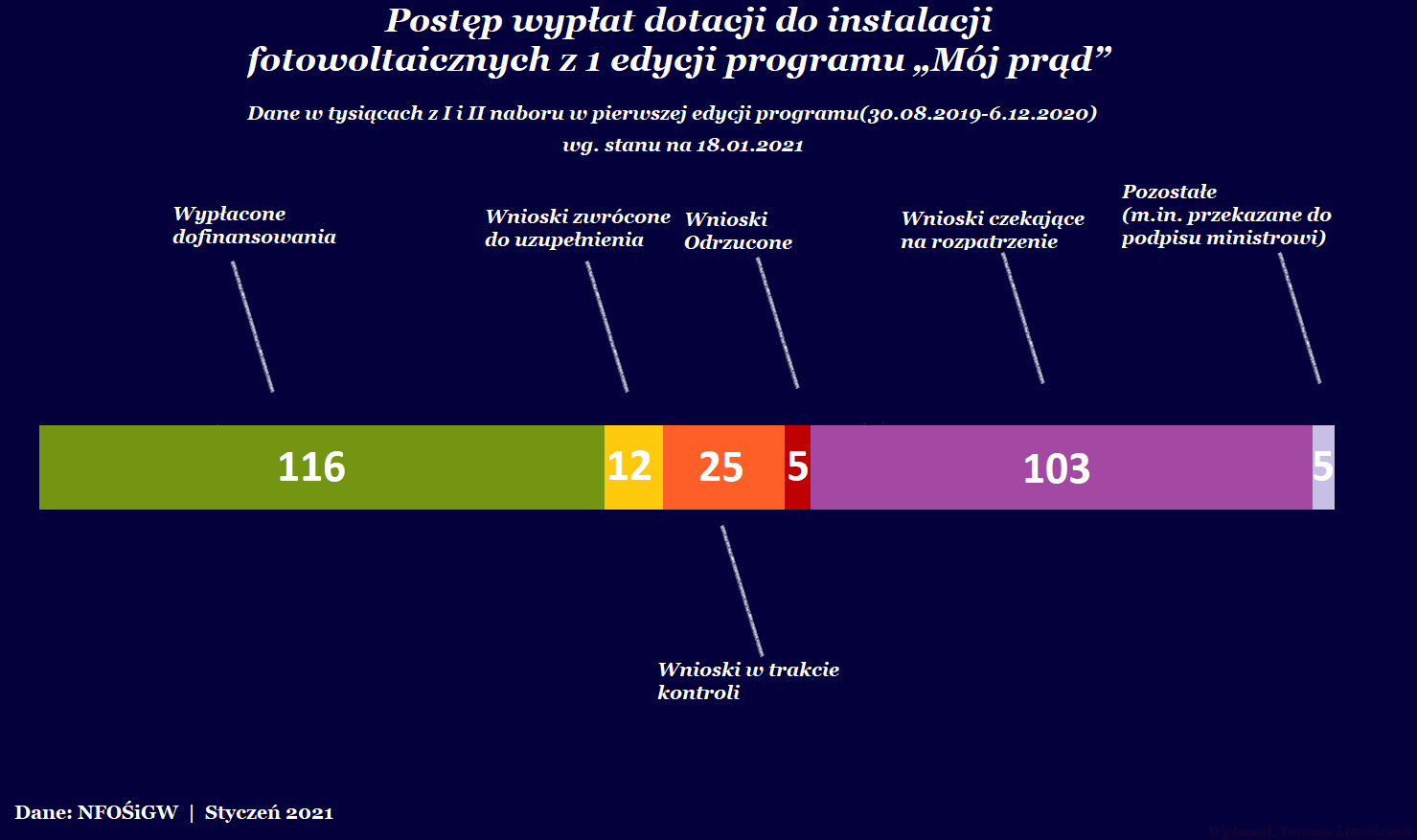

Jakie będzie dofinansowanie do fotowoltaiki w programie Mój Prąd 3.0?

Od lipca będzie można składać wnioski o dofinansowanie inwestycji w mikroinstalacje fotowoltaiczne w ramach nowej odsłony programu Mój Prąd. Do Read more