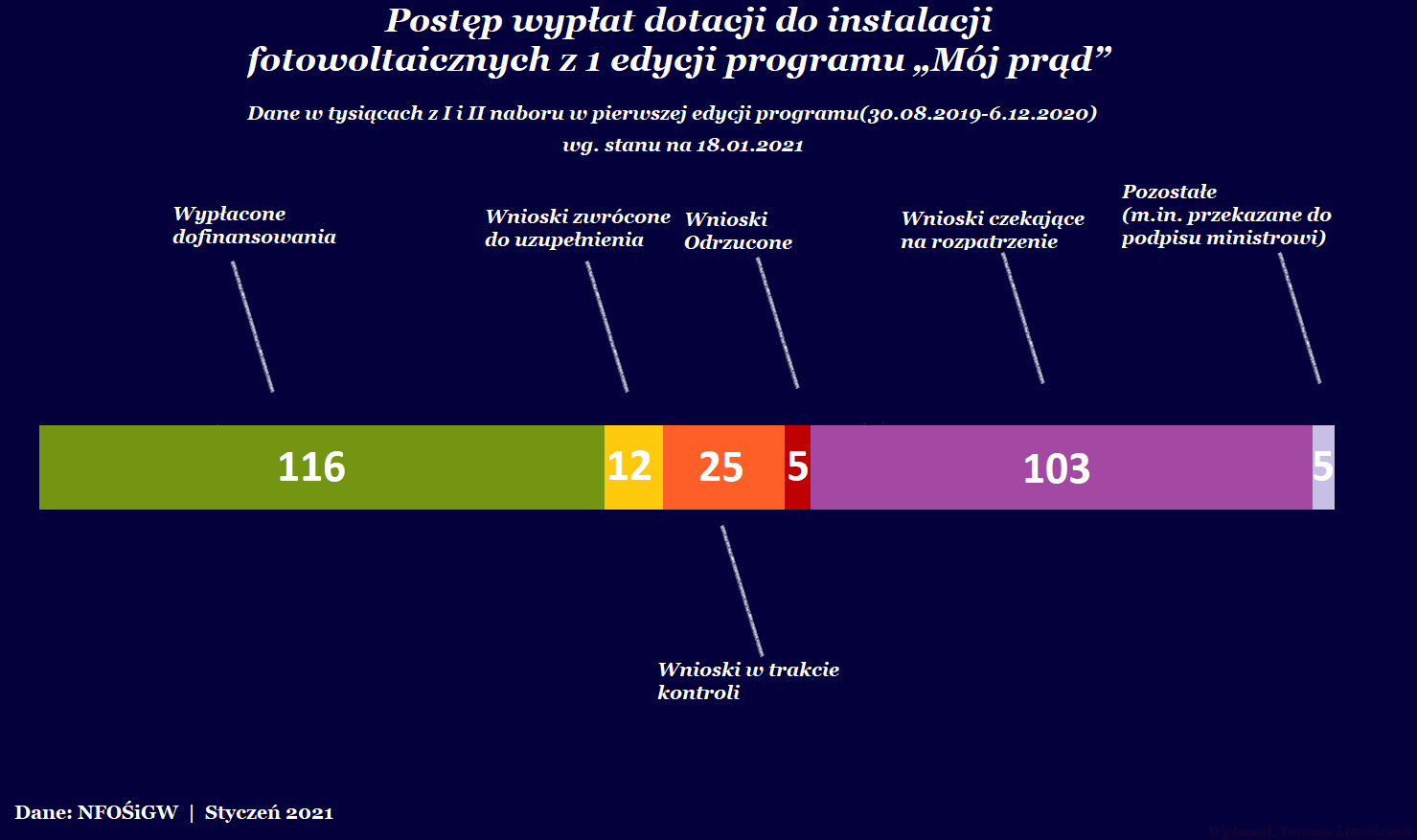

Około 100 tys. Polaków czeka na dotację z programu Mój Prąd. Jednocześnie zaczął się czas rozliczania podatku dochodowego za ubiegły rok. Część prosumentów stanęła przed dylematem, jak w tej sytuacji mają odpisać panele fotowoltaiczne w zeznaniu podatkowym. Uwzględniać dotację, na którą czekają, czy nie?

“W 2020 roku roku nabyliśmy z małżonkiem panele fotowoltaiczne, w listopadzie złożyliśmy wniosek o dotację z program Mój Prąd. Wniosek jest zarejestrowany i oczekuje na rozpoczęcie procesu weryfikacji. Kasy pewnie w programie nie wystarczy, ale.. rodzi się pytanie, czy aby możemy skorzystać z ulgi podatkowej na całość wydatkowanej na ten cel kwoty, czy całość minus 5 tys. zł? A co, jeśli kasy w programie zabraknie (a wiemy, że zabraknie)?” – takie pytanie przysłała czytelniczka portalu WysokieNapiecie.pl.

W podobnej sytuacji jest wiele osób w Polsce. Na rozpatrzenie wniosku o dotację do 5 tys. zł z programu Mój Prąd czeka około 100 tys. prosumentów. “Ze względu na dużą liczbę wniosków złożonych w II naborze procedowanie prawidłowo złożonego wniosku wynosi ok. 4 – 5 miesiące. Prosimy o cierpliwość i wyrozumiałość” – czytamy na rządowej stronie. W dodatku wniosków jest więcej niż dostępnych funduszy. Nie wiadomo więc, czy wszyscy, którzy złożyli wniosek w terminie, dostaną dotację.

Można skorzystać z ulgi termomodernizacyjnej

Trzeba pamiętać, że panele fotowoltaiczne można odliczyć w rocznym zeznaniu podatkowym w ramach ulgi termomodernizacyjnej. Ulga termomodernizacyjna przysługuje na podatnika i wynosi 53 tys. zł. To oznacza, że w przypadku małżonków na każdego z nich oddzielnie przypada po 53 tys. zł odpisu. Kwota nie zależy od liczby prowadzonych inwestycji czy posiadanych domów.

Z możliwości odliczenia mogą skorzystać podatnicy opodatkowujący swoje dochody według skali podatkowej, jednolitej stawki 19 proc. oraz opłacający ryczałt od przychodów ewidencjonowanych.

Muszą być właścicielami lub współwłaścicielami domu jednorodzinnego, w którym dokonano inwestycji termomodernizacyjnej. Jeżeli podatnik nie prawa własności do nieruchomości, a jedynie jest jej posiadaczem, najemcą, wówczas nie może skorzystać z odliczenia. Z ulgi termomodernizacyjnej nie można też skorzystać w przypadku budynku w budowie. Odliczenie dotyczy domów już wybudowanych.

Jak odliczyć panele fotowoltaiczne z dotacją, która jeszcze nie przyszła

Osoby, które dopiero czekają na dotację z programu Mój Prąd, powinny odliczyć w zeznaniu podatkowym za 2020 rok całość poniesionych kosztów, na które mają faktury – obejmuje to koszt instalacji fotowoltaicznej i usługi jej montażu. Natomiast jeśli otrzymają dotację, to trzeba będzie uwzględnić jej kwotę w dochodach za 2021 rok. To oznacza, że otrzymaną w 2021 roku dotację 5 tys. zł z programu Mój Prąd, prosument będzie musiał doliczyć do podstawy opodatkowania w zeznaniu za 2021 rok, w przyszłym roku.

Formularz PIT-0

W rocznych zeznaniach podatkowych i w załącznikach do tych zeznań podatnicy nie wymieniają wydatków uprawniających do odliczenia w ramach ulgi termomodernizacyjnej. Wskazują jedynie kwotę odliczenia. W PIT/O kwotę wskakują w części B „Odliczenia od dochodu (przychodu)” w wierszu 6 „Wydatki na realizację przedsięwzięcia termomodernizacyjnego”. Natomiast przykładowo w zeznaniu PIT–37 kwota ulgi termomodernizacyjnej jest wykazywana w części E „Odliczenia od dochodu”, gdzie wpisywana jest jedna zbiorcza kwota przysługująca z tytułu wszystkich odliczeń od dochodu wykazanych w części B załącznika PIT/O. Podatnicy wpisują ją w pozycji 108 (podatnik) i 109 (małżonek).

Terminy

Kwotę ulgi można rozliczyć przez 3 kolejne lata. Dowodem są faktury z odpowiednią datą. Za datę poniesienia wydatku uważa się dzień sprzedaży określony na fakturze VAT. Kwota odliczenia nieznajdująca pokrycia w rocznym dochodzie może być rozliczona w ciągu kolejnych 6 lat, licząc od końca roku podatkowego, w którym poniesiono pierwszy wydatek.

Zawsze tam, gdzie ma pojawić się turbina wiatrowa, jak grzyby po deszczu mnożą się ostrzeżenia, że jej działalność wpłynie negatywnie Read more

Przedmiotem konkursu jest wybór do dofinansowania projektów realizowanych w ramach Działania 5.1 Energetyka oparta na odnawialnych źródłach energii, Osi Priorytetowej Read more

W Polsce jest już ponad 470 tys. prosumentów produkujących energię elektryczną na własny użytek w mikroinstalacjach fotowoltaicznych. Wielu z nich Read more

Od lipca będzie można składać wnioski o dofinansowanie inwestycji w mikroinstalacje fotowoltaiczne w ramach nowej odsłony programu Mój Prąd. Do Read more